基金的收入来源

回报来源

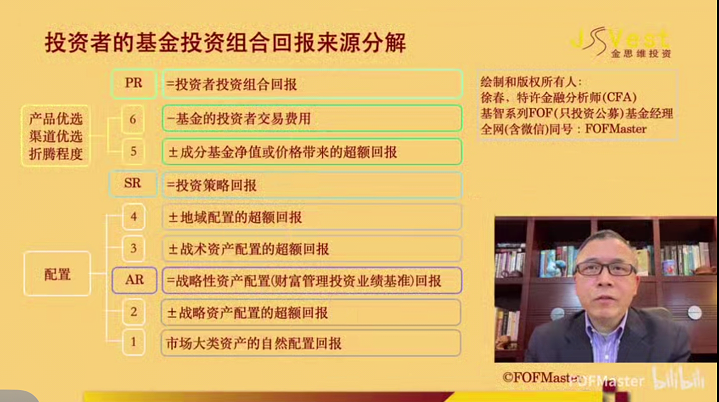

市场大类资产的自然配置(公募基金市场 || 银行理财子公司净值化产品)

公募基金配置、股票市场、债券市场()、货币市场(解决流动性问题)

作为基准,判断一年(较长期)的收益

+- 战略资产配置的超额回报(投资期限,风险偏好,回报率,市场能不能够提供[短期看估值 || 长期看财报])

- =AR 战略性资产配置(财富管理投资业绩基准)回报

+- 战术资产配置的超额回报(根据个人风险承受能力微调)

+- 地域配置的超额回报

- =SR 投资策略回报

+- 成分基金净值或价格带来的超额回报(基金优选带来的回报或成本降低)

- 积极的投资者交易费用

- =投资者投资组合回报

投资组合理论

如果两个资产不是完全相关,波动性 混合资产<单个资产

回报=每一个成分回报占比

波动性=每一个成分的波动性占比

静态资产配置

均值方差最优模型:

基于超长期历史数据

对应每一个风险水平找到最大化收益配置

对应每一个收益水平找到风险最小化配置

动态资产配置

Black & Litterman模型

历史数据的基础上融入前瞻性判断

(动态调整,降低风险,增加收益)

主观判断

指标阈值

事件触发